月展望報告

2024/01/31

2月投資組合報告-時人不識凌雲木,直待凌雲始道高

分享到

(本文章為中租基金平台行銷資訊,2024年01月)

2024年為美國總統大選年,通常美國現任總統競選連任的大選年,股市都會上漲,部分原因是現任總統常在大選年實施新政策或推動降稅,以提振經濟和信心,標普500指數在大選年平均漲幅近13%。目前美國通膨數字離2%只差最後一哩路,聯邦公開市場委員會(FOMC) 1月31日宣布,聯邦資金利率維持在5.25~5.50%不變,會後聲明稱「在聯準會(Fed)更加確信通膨會持續朝2%回落前,不認為降息是適當作法。」Fed官員仍高度關注通膨風險。值得注意的是,FOMC 貨幣政策聲明進行了多項修改,暗示央行不再考慮升息,但還沒為降息做好準備。鮑爾表示,利率很可能已觸及這波貨幣緊縮循環的高峰(topped out),考量憂喜參半的經濟數據以及逐漸升高的企業違約率,聯準會似乎有不得不降息的壓力,降息時點應有機會落在今年某個時間點,但仍得慢慢來。

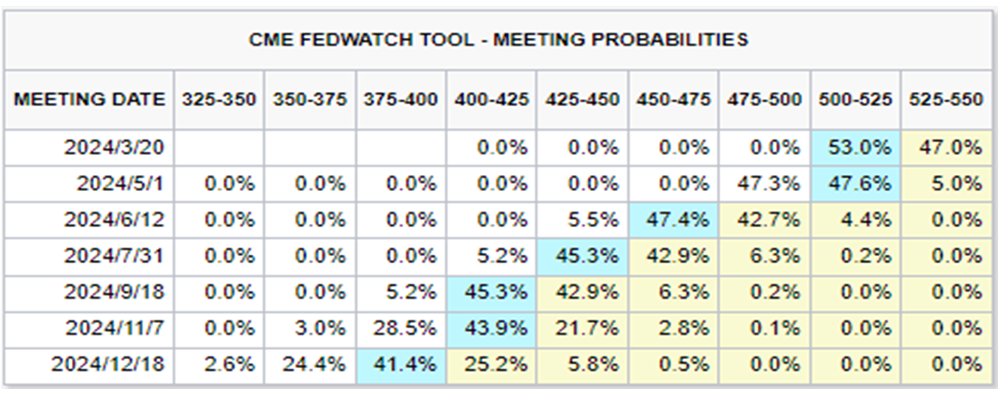

市場對於3月的降息預期應聲回落。芝加哥商業交易所(CME)的FedWatch工具顯示(表一),聯邦資基金期貨投資人預測,Fed今年3月首度降息1碼至5.00~5.25%的機率僅剩53%,低於1日前的74%,按兵不動的機率則從1日前的16%跳升至47%,接下來仍需觀察經濟數據是否支持Fed放寬貨幣政策,美國股債市也隨時準備蓄勢待發。

資料來源:CME FedWatch Tool, 資料時間:2024/1/20

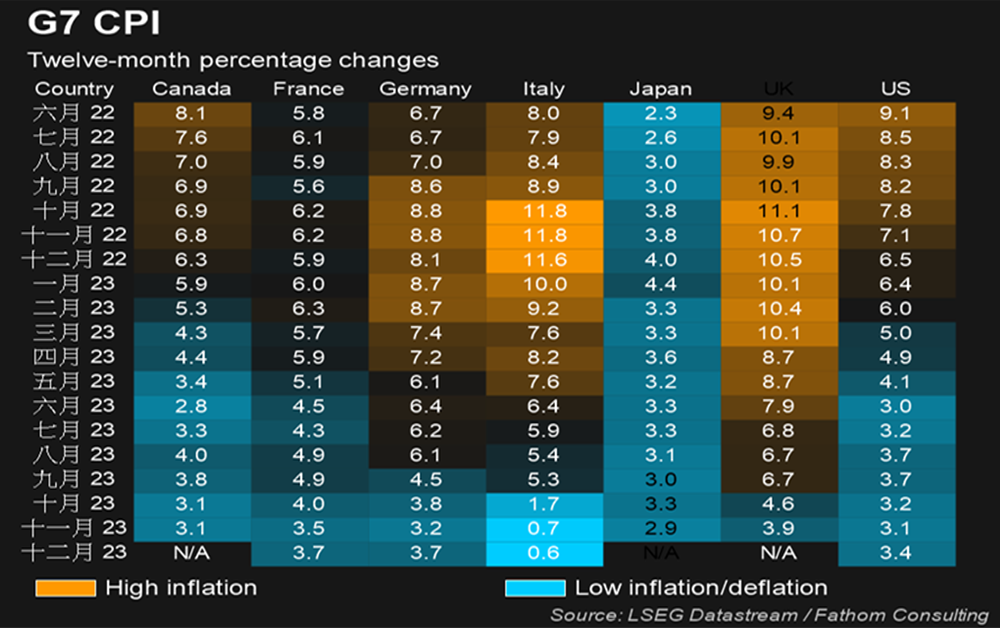

美國12月生產者價格指數(PPI)月增率下降至0.1%,呈現連3減,預告消費端的CPI可望穩定向下。12月消費者物價指數(CPI)年增率由3.1%升至3.4%,月增率由0.1%升至0.3%出現反彈;核心CPI年增率則由4%略降至3.9%,月增率0.3%不變,顯示美國通膨依然黏著,至少並未如預期般快速下降,突顯通膨之役的「最後一哩路」相當難走。

資料來源: LSEG Datastream/Fathom Consulting,2024/1/22

產業焦點方面,NVIDIA釋出 AI 晶片需求大幅成長的訊息,帶動以半導體股為首的 AI 概念族群在2023年全面大漲,推升主要股價指數強勁拉升至全年高點作收,其中道瓊斯工業平均指數2023全年上漲13.70%,年底以歷史新高37,825點坐收,一月份甚至又突破高點創下歷史新高38,109點,S&P 500 與 Nasdaq全年漲幅更高達 24.23%與43.42%。由NVIDIA引發的 AI 熱潮吸引市場資金流入以半導體股為主的科技與成長型股票,帶動網路服務與科技類股的股價大幅攀升,推升媒體、通訊等科技型基金在 2023 年的平均報酬率分別達55.23%、44.82%。

隨著美國第四季財報陸續公佈,截至1月24日,FactSet 數據顯示,超過 15% 的標普成分股企業公布最新業績報告,有超過七成優於華爾街的預期。美國經濟今年的開局令人鼓舞,企業成長速度明顯加快,同時通膨壓力急劇降溫。

展望2024年,AI 熱潮將持續延燒,又屆美國總統大選年,常有股市利多,預期美國股債市多頭走勢不變。唯聯準會維持高利率一段時間(Higher for Longer)後,短期內對經濟、企業獲利的壓抑後勁仍在,不排除漲多拉回盤整的可能。投資人必須保持耐心,選擇正確的市場和商品進行投資,等待收穫。如唐代詩人杜荀鶴所作的七言絕句《小松》中,”時人不識凌雲木,直待凌雲始道高”,其描述似乎正如此蓄勢待發的情境。建議投資人可首選高品質債券(IG)為核心資產,並調降存續期間(即利率曝險程度),爭取利率調整後的收益空間;股市則可以美國大型科技基金為主,待市場拉回單筆佈局,運用定期(不)定額或母子基金進行加碼也是較為穩健的作法。

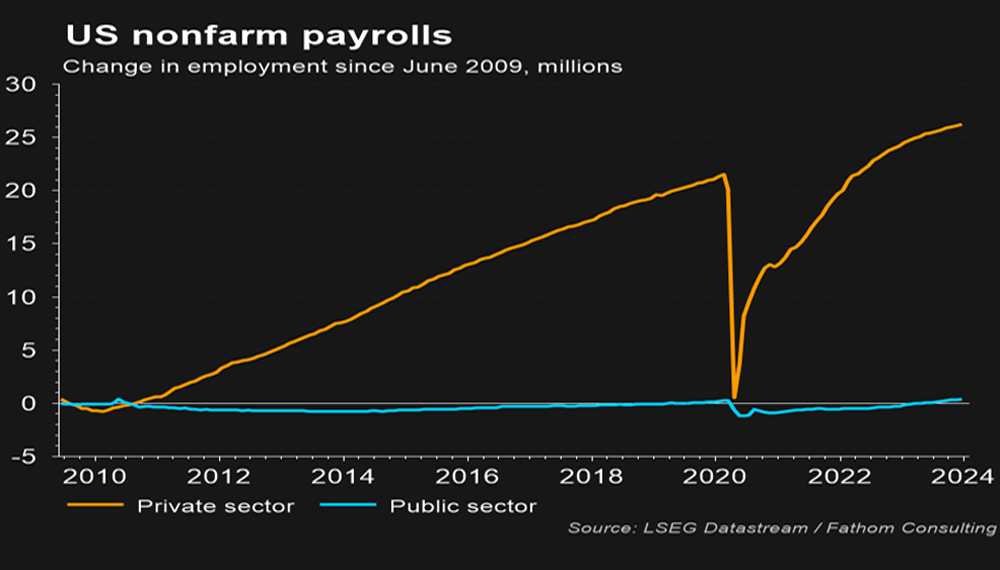

美國11月職位空缺數(JOLTS)降至879萬個,為2021年初以來最低水準,自願離職減少、招聘人數下降,可進一步證明勞動力需求降溫,但美國12 月非農就業(Nonfarm Payroll)新增 21.6 萬人(圖一),遠超預期的 17 萬人;同時,12 月失業率 3.7%,低於預期且連續 23 個月低於 4%,平均時薪年增與月增速度也都超出預期。持續好壞參半的就業數據,打擊金融市場對聯準會最快在 3 月開始降息的預期,增加美國經濟”軟著陸”的可能性。

美國就業人數成長加快、薪資漲幅強勁且失業率保持在低點,均有助銷售動能。12 月零售銷售月增 0.6%,高於預期的 0.4%,創下3個月以來最大增幅;核心零售銷售 (剔除汽車、汽油、建築材料、食品服務) 月增 0.8%,遠超預期的 0.2%,為去年 7 月以來最大增幅。12 月零售銷售以 3 個月來最強勁的速度成長,替強勁的假期購物季畫下句號,預期2024 年美國民眾的消費力仍具韌性並繼續支撐經濟成長。

資料來源: LSEG Datastream/Fathom Consulting,2024/1/22

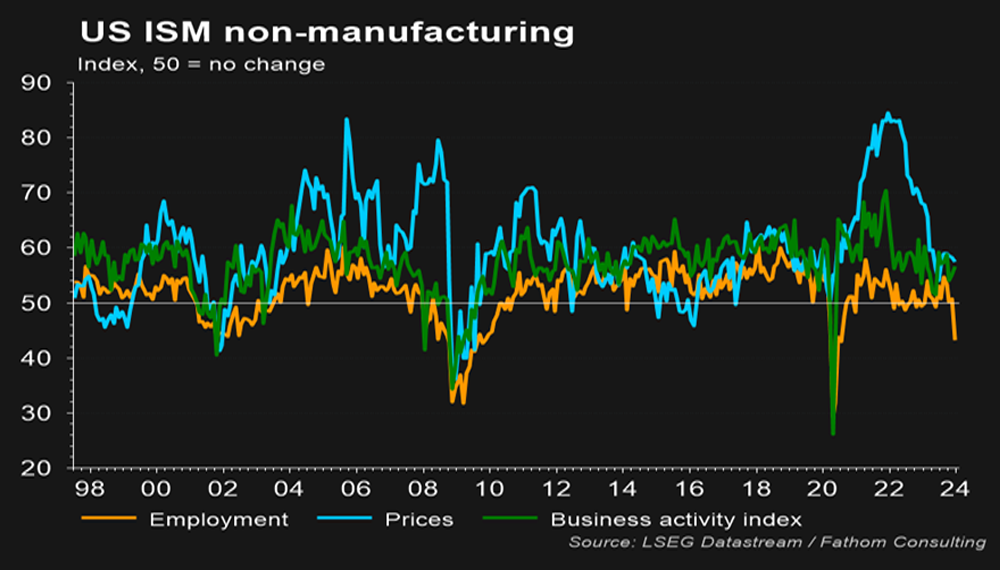

美國12月ISM製造業採購經理人指數(PMI)升至47.4,但仍連續第14個月低於50,創2000年8月至2002年1月以來最長低迷紀錄;ISM非製造業指數 12月降至50.6(圖二),創 3 個月以來最大跌幅,雖仍在 50 榮枯線上,但卻是2023年次低,顯示服務業活動擴張速度也可能急速放緩,造成經濟衰退隱憂。

資料來源: LSEG Datastream/Fathom Consulting,2024/1/22

不過,美股在第四季仍驚奇上漲,隨著經濟得以”軟著陸”的樂觀情緒高漲,投資人大舉買進(BIG 7)七大科技公司股票,輝達、蘋果、微軟、谷歌、特斯拉、亞馬遜以及Meta,推動Nasdaq 100指數在2023年底達15,011點,漲至15個月來的最高點,年度漲幅達43.42%。第三季「七巨頭」的淨利率表現出色,其19%的淨利率,高於S&P 500其他公司的9.8%;每股營收長期增長預期為17%,而其他公司僅爲9%。展望2024年,隨著人工智慧(AI)熱潮升溫,輝達等科技七巨頭,2024年預估獲利將再成長22%,7大科技巨擎將繼續領跑美股。

美國科技股是投資人應持有的基本股票資產配置,即使在市場波動期間也應如此。此外,我們認為美債的地位無可替代,關鍵原因為全球在可預見的較長時間內沒有足以代替美債的「避險資產」工具,無論就透明度、資產規模與安全性等方面皆是。因此在短期波動下,投資人逢低加碼的態度無須動搖,估計S&P 500 指數成分股的合計獲利仍將以每年 12% 的速度成長。短期衝擊信心面來自於美債流動性的爭奪、利率持續處於高檔,以及地緣政治風險的可能拉高,但皆為短期因素。

歐洲央行 (ECB) 總裁拉加德表示「我們正走在正確道路上,往 2% 的目標前進」,今年夏天可能會降息,不過經濟數據在一定程度上仍有些不確定性,部份指標並沒有在決策者們希望看到的水準上。歐洲央行過去一年半來大舉升息抗通膨,將基準存款利率調升至4%的歷史新高,近期才停止升息。雖然市場預估當局可能2024年6月才開始降息,但歐洲通膨持續降溫且快於預期,顯示投資決策的基本面出現轉變,股債市的最壞情況可能已過。

歐元區12月消費者物價調和指數(HICP)年增率12月由2.4%升至2.9%;不過,剔除能源、食品、酒類和菸類的核心HICP年增率12月則從3.6%降至3.4%,持續下滑。

歐元區12月綜合採購經理人指數(PMI)為47.6,連續第7個月萎縮,並持續低於代表景氣榮枯線的50,反映景氣持續深陷衰退中;12 月服務業 PMI報 48.8,創 5 個月新高,優於前值 48.7,但該指數仍連續第6個月低於 50 榮枯線;12 月製造業 PMI 44.4,連續第 18 個月萎縮,至 2023 年底依然疲弱。

歐元區PMI仍低於代表景氣榮枯線的50,短期內尚難帶動樂觀情緒。包括德國與英國的製造業和服務業活動持續收縮,消費動能低迷,中國經濟持續疲軟對歐洲製造業出口也造成壓力。整體來說,歐股在評價面上具有優勢,相對美股之折價,已來到歷史最大差距。歐洲企業獲利雖可能疲軟,但一般預期,道瓊歐洲Stoxx 600指數2024年獲利仍將成長4%;債市則預期歐洲央行4月降息,有望提振歐股,建議可以長線佈局角度納入歐股在資產配置中,將有機會享超額報酬。

美中科技戰未有緩解。由於自中國進口的晶片暗藏國安疑慮,美國商務部決定對美國半導體供應鏈及國防工業基地展開調查,焦點放在美國關鍵產業供應鏈所使用、採購的中國製傳統晶片;此外,12月荷蘭半導體設備業龍頭艾司摩爾(ASML)宣布,某些設備的出口執照遭荷蘭政府部分撤銷。

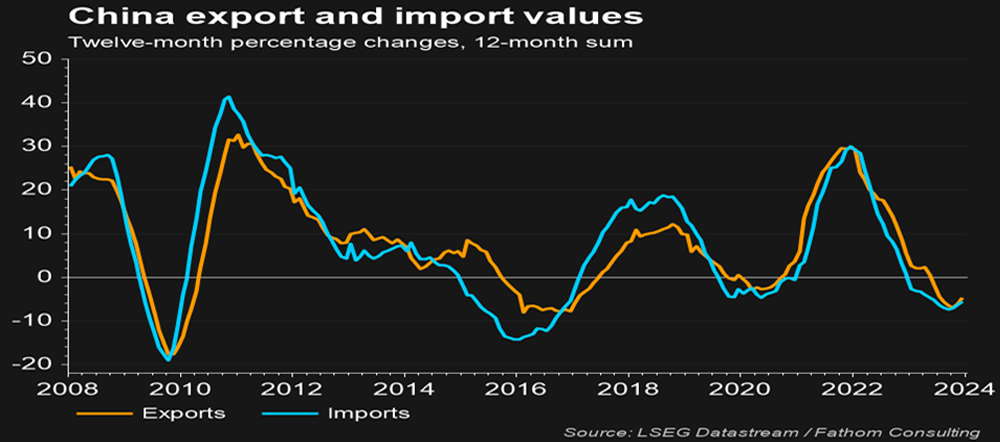

中國12月製造業PMI下降0.4至49;服務業指數持平於49.3,分別連續3個月和2個月位於收縮區間;綜合PMI微降0.1至50.3,仍高於臨界點,顯示經濟活動繼續擴張但增速放緩。當前內外部需求仍然不足,尤其是居民和企業預期偏弱,就業市場疲軟。中國最大資金管理公司中植集團1月5日以缺乏清償能力為由,聲請破產清算。近幾年房地產市場低迷,導致「中植系」不僅報酬率低,流動性也遇到困難。爛尾樓問題導致土地銷售下滑,進而對中國整體財政、經濟及機構狀況造成風險,在需求未顯著上揚的情況下,市場現有的過剩供給,至少都得花4-6年才能解除。

由於全球對中國製造商品(汽車除外)的需求放緩,中國2023年出口金額為3.38萬億美元,自2016年以來首次出現下降,全年下降4.6%。原先,美國電器等商品高度仰賴中國進口,目前正將採購地從中國轉移至其他國家。2023年1-11月,美國來自中國的智慧手機進口較去年同期萎縮1成,反觀印度則增加至5倍;在筆電部分,來自中國的進口大減3成,越南則增至4倍。中國目前正遭受國內外需求疲軟的雙重打擊。

資料來源: LSEG Datastream/Fathom Consulting,2024/1/22

2023年滬深300指數全年下跌11.38%,香港恆生指數全年下跌13.82%,為2023年全球表現最差的市場,創下連續第3年收低紀錄。對於2024年,市場的期待在於財政政策和貨幣政策,2023年預算增加的1兆元人民幣將用在基礎建設,並且中國將在2024年3月制定預算,有可能提供額外刺激;中國人民銀行1月24日宣布,將於2月5日下調存款準備金率0.5%,向市場提供長期流動性約人民幣1兆元,並持續推動社會綜合融資成本穩中有降。展望後市,中國政府正提供流動性,設法穩住經濟動能,但市場復甦的態勢仍然疲弱,投資人宜小量耐心分批佈局。

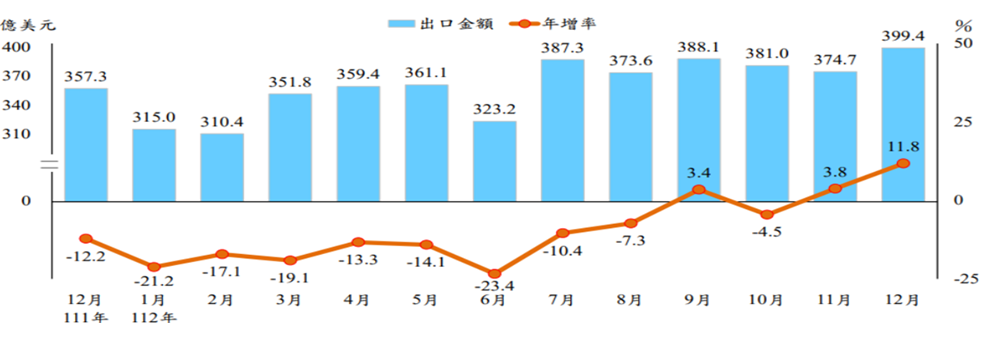

台灣2023年12月出口金額399.4億美元,年增11.8%(圖四),全年出口4324.8億美元,雖然年減9.8%,規模為史上第3高,也是連續3年站穩4000億美元以上,全年出超805.6億美元,刷新紀錄。依照主計總處預估,2024年全年出口將年增6.3%。

12月出口表現遠優於預期,除低基期外,主因AI伺服器、雲端運算商機熱絡,同時供應鏈歷經一年去化庫存,存貨水位回到正常狀況,帶動拉貨需求,使出口走出低潮,轉向上升軌道。主要貨品如資通與視聽產品仍居最大成長引擎,12月出口首度突破100億美元,年增94.7%,出口規模及增幅均創史上新高,且占總出口的四分之一;電子零組件出口年減1.2%,為14個月最小減幅。傳產方面,基本金屬、機械、塑橡膠等年減1-3%,均為近1年最小跌幅,逐漸接近反轉契機。整體來看,隨產業庫存逐漸降到正常水準,帶動商品需求,還有AI將有各項落地應用,包含各家業者將陸續推出AI PC、AI手機等產品,都有助於拉抬2024年出口表現。

資料來源 : 財政部

台積電1月18日法說會預估2024年半導體產業不含記憶體業產值將可望成長10%以上,晶圓代工產業將年成長20%,預期台積電全年在AI、HPC需求帶動下,全年營收將年成長21~25%,每股盈餘將從32.34成長到38.08元。此外,國際半導體協會(SEMI)指出,2023年產能溫和擴張主要是受市場需求趨緩以及半導體產業進入庫存調整影響,2024年隨著生成式 AI 和高效能運算 (HPC) 等應用推動,以及晶片終端需求復甦,加速先進製程和晶圓代工產能擴增。台灣2024年預計仍維持全球第二大半導體產能排名,產能年增率分別為2023年的 5.6% 及 2024 年的 4.2%。台灣AI相關上、中、下游供應鏈,體系完整,將可持續與AI的浪潮共同成長。

展望2024年,台灣企業獲利將大幅成長,電子仍優於傳產,預估整體企業獲利約可成長20%,有助於支撐股市。以產業別來看,預估2024年電子成長約 25%,非電子成長 10% 。台股為結構性成長市場,未來在AI相關產品帶動下,AI供應鏈相關公司均可雨露均霑,長期趨勢看好。建議投資人可積極介入台灣科技型基金,參與台灣科技業的長期成長。

日股2024年以來的狂歡仍在持續,日經225指數1月23日盤中高點達36,985點,逼近37,000 點,是 1990年2月以來首次,續創近34年新高紀錄。由於投資人對日本個人投資者免稅計畫的興趣日益濃厚,這個名為 NISA 計畫的激勵措施從本月開始擴大,預估NISA資產將從2024年快速成長,日本政府目標是2027年NISA的投資金額達到56兆日圓,直追日本退休基金持有日股約66兆日圓的資產;此外,日本交易所要求股價淨值比(P/B)低於1的上市公司,改善其股價,否則將可能面臨下市命運。預計日本股市的多頭行情,只是起點而已。

日本央行(日銀、BOJ) 2024年1月22日決議維持目前全世界僅見的負利率政策。將短期利率維持在-0.1%,長期利率指標10年期公債殖利率目標也維持於0%左右水準不變。日銀2024年將舉行8次貨幣會議,其中上半年為4次,分別在1月、3月、4月和6月,近6成專家預期日銀將在4月解除負利率政策,且預期10年債殖利率在今年內最高可能升破1.0%。

日本央行總裁植田表示,作決策有2個關鍵的判斷因素,一是今年春鬥的加薪動向,一是截至目前為止的薪資揚升對物價的影響程度。若實現「2%」通膨目標的可能性大幅增加的話,就會考慮變更貨幣政策,若確信物價持續上揚,解除負利率政策是可行選項,暗示未來可能升息。日本11月核心CPI較去年同月上升2.5%,連續第27個月呈現上升,且連續第20個月高於「2%」目標。日本消費者信心連3個月改善,創2年來新高,而看漲物價的日本消費者比重持續高於90%。關於春鬥的加薪幅度,預估平均為3.85%,若預估的加薪幅度成真,將創1993年(3.89%)來最大加薪幅度。

日圓相對於美元匯率2023年貶值逾7%,連續第3年走貶。不過日圓貶勢將在2024年反轉 ! 日本前財務官,素有「日圓先生」稱號的神原英資表示,因日本央行可能解除負利率,美國可能降息,在日美利率差縮小下,預估2024年日圓相對於美元匯率將轉升,可能升至130左右水準。

資料來源: LSEG Datastream/Fathom Consulting,2024/1/22

展望未來,考量日銀最新通膨預期、加薪幅度數據以及植田總裁的談話內容,可以看到薪資跟物價的循環有持續進步,企業調升產品價格的同時也調升員工薪資,然受到高通膨的影響,實質薪資仍呈現負成長而壓抑消費表現。2024年春鬥,工資若能如預期大幅增長,日本將能正式擺脫長期通縮的環境,屆時日銀將有升息的選項。隨著AI熱潮興起,日本在半導體材料、設備領域握有絕對的主導權,光阻劑、清洗劑、鋁質電解電容等材料更是幾乎由日本壟斷,未來在半導體需求的推動下,有望持續推升相關產業鏈獲利增長。投資人宜提前佈局日本基金,不僅可以參與未來日本經濟的成長和結構面改革的成果,並有賺取日幣升值匯差的機會。

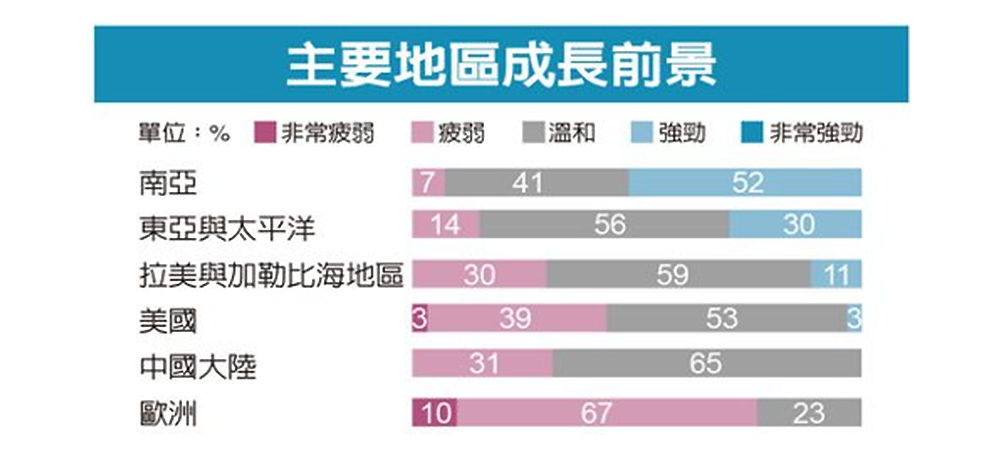

瑞士達沃斯世界經濟論壇(WEF)發布「首席經濟學家展望」,預期2024年全球經濟成長將減弱,主因為地緣政治衝突、金融情勢和人工智慧(AI)等顛覆性影響產生的不確定性。對於各地前景的看法高度分歧,更審慎看待中國與美國的溫和成長,最看空歐洲,但相對看好南亞與東亞展望,93%預估今年南亞經濟將溫和或強勁成長,86%預估東亞將溫和或強勁成長。

資料來源:經濟日報

從資金面觀察,2023年來外資撤出中國,轉向印度、南韓等成長市場,對整體亞洲新興國家印度、印尼、南韓、馬來西亞、菲律賓、台灣、泰國和越南(不含中國)股債市場淨流入約640億美元,對印度股債市的淨流入額創2017年以來新高。隨著散戶、外資持續將資金投入印度股市,企業獲利強勁成長,印度執政黨印度人民黨(BJP)也有望於2024年勝選,延續現有政策。印股NIFTY 50指數和SENSEX指數2023年漲幅均超過20%,寫下連8年上漲紀錄。

印度近期也請纓舉辦2036年奧運,突顯展現國力的雄心,擴大推動基礎設施興建計劃,受惠跨國企業「去中化」趨勢,印度成為轉移重地,以多元發展供應鏈的利多助益,印度股市2024年延續上漲氣勢,NIFTY 50指數1月15日創下73,427點歷史新高,NIFTY 50指數和SENSEX指數2024年可望再繼續上攻。

印度2027年有望成為全球第三大經濟體,預計2023至2025年印度的GDP成長率將保持在6%以上,遙遙領先其他已開發和新興經濟體。印度約33%人口是介於20歲至33歲的年輕人,該族群是電子產品消費主力,內需潛力龐大,年輕人口和都市化進程都將支持印度各類消費的加速成長。展望未來,印度經濟欣欣向榮,到2030年,印度的人均所得可能成長1倍達到5,000美元,屆時印度將有約57%的家庭成為中等及以上收入階層,較目前38%的比例大幅提升。建議積極者可適度佈局印度股票型基金,參與新興市場的崛起,或東協基金也將是不可或缺的配角。

聯準會最在意的通膨持續放緩,值得注意的是,目前美國經濟成長仍強勁,若聯準會太快啟動降息,也可能讓通膨復燃,故市場對於聯準會降息的期待落在2024年夏季結束前。

高利率環境在2024年僅會微幅紓解,違約將由醫療保健、製藥、電信和科技等美國特定產業問題驅動。標普全球評等公司(S&P)指出,美國企業債務違約率2023年以來呈現逐月走高,2023年11月已升至歷史平均水準4.1%。信用評等機構惠譽(Fitch Ratings)則指出,2024年美國槓桿貸款違約率、美國高收益債券違約率預估分別走高至3.5-4.0%、5.0-5.5%,違約率的走高,主要是反映持續存在的總經不利因素,包括利率偏高的衝擊以及美國經濟前景可能進一步放緩的影響。

若經濟衰退,聯準會將面臨不得不降息的壓力,而投資人則會因此將注意力轉向更有能力抵禦經濟衰退的企業,在高利率環境下,投資人沒必要冒高風險去投資較低評級的非投資等級債,具抗波動特性的投資級債券(IG)殖利率誘人,成為了資金避風港。其實,目前各類型債券投資價值均相當誘人,但考量短期的波動風險,建議可優先考慮存續期間較短之美國短中期債券基金,投資等級等債信品質較高的債券,避開短期的波動,尋求長期獲利的契機。

| 基金名稱 | |

| 母基金 | 7253富蘭克林坦伯頓全球投資系列-穩定月收益基金美元A(acc)股 (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 6500安聯AI人工智慧基金-AT累積類股(美元) |

| 子基金 | 9661摩根美國科技基金-JPM美國科技(美元)-A股(累計) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 24022富邦AI智能新趨勢多重基金 A (新臺幣) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 21001德銀遠東DWS台灣旗艦基金 |

| 子基金 | 22002安聯台灣科技基金 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 33013鋒裕匯理實質收息多重資產基金 A2 美元 |

| 子基金 | 12017中國信託越南機會基金 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 4902高盛投資級公司債基金X股美元 (原名為:NN (L) 投資級公司債基金X股美元) |

| 子基金 | 6802美盛凱利基礎建設價值基金A類股美元累積型(避險) |

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 14046元大全球優質龍頭平衡基金 A類型 (新台幣) |

| 子基金 | 54500凱基開創基金 |

| 子基金 | 25020富蘭克林華美高科技基金 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 54518凱基收益成長多重資產基金 A 不配息 (美元) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 16023群益印度中小基金 美元 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 6545安聯美元短年期非投資等級債券基金-AT累積類股(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) |

| 子基金 | 6146聯博-優化波動股票基金 A 美元 |

| 子基金 | 7209富蘭克林坦伯頓全球氣候變遷基金美元避險A(acc)股-H1 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 26006摩根平衡基金 |

| 子基金 | 18010台新北美收益資產證券化基金A |

| 子基金 | 11046國泰台灣高股息基金 A類型 (新臺幣) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 基金名稱 | |

| 母基金 | 22028安聯四季雙收入息組合基金 A類型 (美元) |

| 子基金 | 54014貝萊德環球動態趨勢多元資產組合基金 A 累積 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 產類別 | 資產分類 | 基金名稱 | 風險等級 |

| 股票型 | 全球股票 | 7209富蘭克林坦伯頓全球氣候變遷基金美元避險A(acc)股-H1 | RR3 |

| 科技股 | 3966百達-機器人科技-R美元 | RR4 | |

| 日本股票 | 0555利安資金日本增長基金A美元避險級別 (原名為:LionGlobal Japan Growth USD H) | RR4 | |

| 新興市場股 | 7247富蘭克林坦伯頓全球投資系列-印度基金美元A(acc)股 | RR4 | |

| 台股基金 | 25020富蘭克林華美高科技基金 | RR5 | |

| 平衡型 | 全球平衡型 | 6604安聯智慧城市收益基金-AMg穩定月收總收益類股(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 債券型 | 非投資等級債 | 8811資本集團全球機會非投資等級債券基金(盧森堡) Bfdm (美元) (本基金之配息來源可能為本金) | RR3 |

| 新興市場債 | 8857資本集團新興市場債券基金(盧森堡) Bfdm (美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 產類別 | 資產分類 | 基金名稱 | 風險等級 |

| 股票型 | 全球股票 | 4608PGIM JENNISON全球股票機會基金T級別美元累積型 | RR4 |

| 科技股 | 9661摩根美國科技基金-JPM美國科技(美元)-A股(累計) | RR4 | |

| 新興市場股 | 7280富蘭克林坦伯頓亞洲小型企業基金美元A(Ydis)股 | RR4 | |

| 台股基金 | 22012安聯台灣智慧基金 | RR4 | |

| 台股基金 | 11056國泰台灣高股息基金 B類型 (新臺幣) (本基金之配息來源可能為本金) | RR5 | |

| 多重資產 | 美國多重資產 | 54538凱基未來世代關鍵收息多重資產基金 B月配 (新臺幣) (本基金之配息來源可能為本金) | RR3 |

| 債券型 | 投資等級債 | 4905高盛投資級公司債基金X股美元(月配息) (本基金之配息來源可能為本金) (原名為:NN (L) 投資級公司債基金X股美元(月配息)) | RR2 |

| 非投資等級債 | 9598摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(每月派息) (本基金主要投資於符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR3 | |

| 其他固定收益 | 6610安聯網路資安趨勢基金 AT 累積類股 (美元) | RR5 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

| 產類別 | 資產分類 | 基金名稱 | 風險等級 |

| 股票型 | 全球股票 | 3962百達-Quest全球永續股票 -R美元 | RR3 |

| 全球高股息 | 26047摩根環球股票收益基金 月配息 新臺幣 (本基金之配息來源可能為本金) | RR3 | |

| 美國股票 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | RR4 | |

| 醫療保健 | 37014PGIM保德信全球醫療生化證券投資 美元 | RR3 | |

| 台股基金 | 23027新光臺灣高股息基金 B類型 (新臺幣) | RR4 | |

| 多重資產 | 全球多重資產 | 12027中國信託ESG金融收益多重資產基金 B類型 (新台幣) | RR3 |

| 債券型 | 全球複合債 | 7319富蘭克林坦伯頓精選收益基金美元A穩定月配股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

| 投資等級債 | 9252尚渤投資等級債券基金-A配息型 | RR2 | |

| 非投資等級債 | 6541安聯美元短年期非投資等級債券基金-AMg穩定月收總收益類股(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR3 | |

| 新興市場債 | 33067鋒裕匯理新興市場綠色債券基金 AD 美元 (本基金之配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/2/29

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。